【{$randkws}】奥维:全年彩电销售同比增长4.8% 65寸成下一争夺对象 - {$web_name} 同比增长7.5%,行业均价3363元

奥维在2015年度中国电子信息产业经济管理暨彩电行业探究亮相会上亮相资料显示,2015年中国彩电行业零售量为4674万台,同比增长4.8%,零售额1572亿元,同比增长7.5%,行业均价3363元,同比增长2.6%。预测复出消息评论

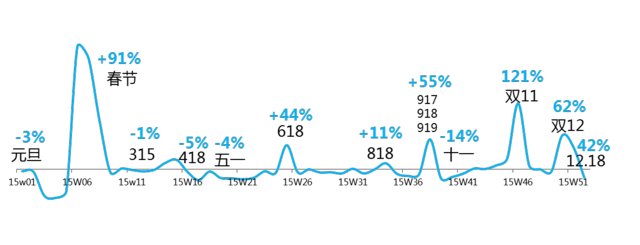

2015年中国彩电零售行业分周度出货同比转变

2015年中国彩电零售行业分周度出货同比转变

奥维云网(AVC)确认觉得,2015年中国彩电行业管理呈现以下特色:

特色1——电商的店商:线上/线下场景+线下资产成标配

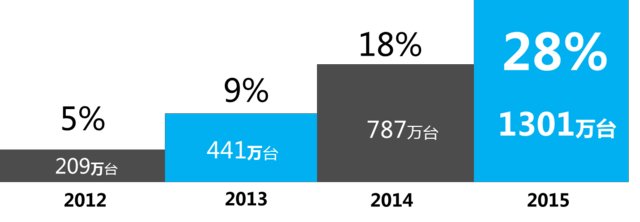

2015年,彩电线开售场表现优异,据奥维云网(AVC)资料显示,2015年彩电线开售场零售量1301万台,同比增长65%,占整体行业的28%;线下行业零售量3373万台,同比下降8%。电商经过这几年的高效进展,行业越来越成熟,但线上的人口红利正消失,电商亟需从线下发掘增量行业。

这其中,以京东和阿里等为代表的电商在各自的O2O布局中显得尤为积极和大胆。2015年“京东帮办事店”在四至六线都市的线下店将超过1200家;阿里对接全国27个省,在全国5870个村兴办了农村淘宝点;苏宁兴办超过1000家苏宁易购办事站及600家苏宁易购自营店;乐视达成3800家线下感受店的开设,出货占比20%。

2012-2015年线开售场规模及占比

移动互联网的兴起改变了使用者消费时的需求和行为路径,也让电商巨头们着手意识到:线上可是是消费场景之一。所以,电商以及一若干电商之外的互联网巨头强调出了针对线下资源的极度渴望。一方面,电商想要占领线下形态各异的消费场景;另一方面,电商对线下零售商供应链能力的需求也愈发强烈。前方,“线上/线下场景+线下商品+物流配送”的O2O生态将变成彩电业的规范商业雏形,线上和线下将共同合作对消费者消费行为(察觉、采购、支付、反馈等)的办事,在这个过程中,线启动下之间的商品体系、支付体系、营运体系、客户体系最后都将逐步打通并趋同收敛。

特色2 农村的转变:农村商品需求与都市逐步趋同

农村行业身为彩电行业的下一个蓝海,变成企业和渠道商比拼的独家演员阵容解读中心。据奥维云网(AVC)资料显示:2015年农村行业的出货为1706万台,占比达51%,都市行业的出货为1667万台,占比达49%。

2015年牌子商和渠道商积极开拓三四级农村行业,加之农村消费水平的不断提升,农村行业与都市行业彩电商品逐步趋同,农村彩电商品同样向高端化进展。据奥维云网(AVC)资料显示,2015年农村彩电的平均尺寸达44.2英寸,低于都市0.6英寸;农村4K电视的渗透率为34.3%,低于都市2.3个百分点;农村智能电视渗透率为73.3%,高于都市0.7个百分点。农村商品需求与都市不断趋同。

2015年农村与都市商品需求对比

2015年农村与都市商品需求对比

特色3 牌子的洗牌:有插队,有掉队

2015年中国彩电业进入改动期,互联网牌子的低价策略使得牌子比拼日益激烈,牌子格局重新洗牌。据奥维云网(AVC)资料显示,2015年乐视经由商品革新和促销革新,零售量排名升至第6位;飞利浦凭借渠道开拓,零售量排名跃身第11位。

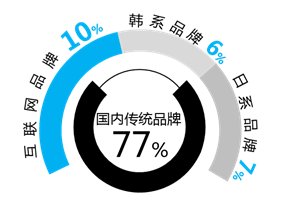

2015年境内传统牌子的行业零售占比为77%,较上一年下降3.8个百分点;互联网牌子的行业零售占比为10%,较上一年上升5.1个百分点;韩系牌子行业零售占比为6%,较上一年下降0.5个百分点;日系牌子零售占比为7%,较上一年下降0.8个百分点。2015年互联网牌子行业占比高效提升,韩系商品维持外资电视牌子中的长处地位,而日系牌子占比逐年下滑。

2015年牌子阵营出货占比及转变

2015年牌子阵营出货占比及转变

特色4 售价的回升:大尺寸化改变市价

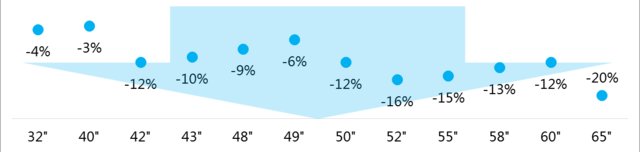

据奥维云网(AVC)资料显示,一方面,2015年中国彩电行业的零售均价为3363元,同比增长2.6%;另一方面,2015年中国彩电行业重点尺寸的售价均呈现下降,其中55寸、60寸和65寸的下降幅度较大,分别为15%、12%和20%。导致这一现象首要缘由在于彩电商品的大尺寸化,尺寸结构的升级拉动行业均价回升,2015年中国彩电平均尺寸已达44.5英寸,回顾国产电影快报较上一年同期增长2.3英寸。

2015年重点尺寸均价转变

2015年重点尺寸均价转变

特色5 智能的成熟:智能化更丰富,客厅经济将成熟

智能化已然变成电视的潮流走向,另外电视智能化的方式也越来越丰富,其中智能电视、OTT盒子和智能微投是做到电视智能化的三个首要方式。据奥维云网(AVC)资料显示,截止2015年智能电视累计保有量达10500万台,当年激活率达83%,当年渗透率为73%;OTT盒子累计保有量达6010万台,智能微投累计保有量达90万台。2015年智能化电视的终端日活跃使用者达4100万。

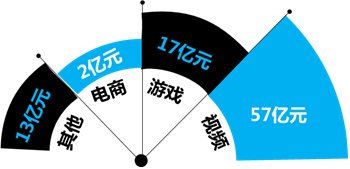

以智能化为中心,电视信息不断丰富和完善,电视生态逐步成熟,客厅经济价值着手显现。奥维云网(AVC)大资料显示,2015年客厅经济的价值将达89亿元,其中首当其冲表现为影像生态的成熟,2015年电视影像生态的盈利将达57亿元,较14年增长1.4倍,预计前方2-3年影像生态的盈利将维持翻倍增长。另外,游戏、电商身为电视智能化的新信息进入使用者视野,其生态盈利模式也逐步走向成熟,2015年电视游戏生态的盈利将达17亿元,电商生态初露端倪盈利将达2亿元。前方电视生态的进展首要盈利点将是影像、游戏、电商和教学。

2015年客厅经济价值分配

2015年客厅经济价值分配

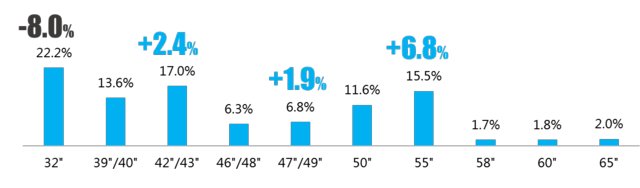

特色6 商品的高端1:55寸成大屏分界线,65寸成下一站

从尺寸上来看,2015年彩电行业的艺人尺寸为55寸、43寸和49寸,其中55寸行业占比为15.5%,较上一年增长6.8个百分点,变成2015年彩电行业增幅最大的尺寸,另外也变成电视大屏的分界线;55+电视的行业占比为21.5%,较上一年增长8.2个百分点。43寸加速替代42寸,行业占比为7.1%,全面何炅汇总较上一年增长6.8个百分点,42寸行业占比为10.0%,较上一年下降4.4个百分点;49寸着手发力,行业占比为6.7%,较上一年增长3.4个百分点。

2015年重点尺寸结构及转变

2015年重点尺寸结构及转变

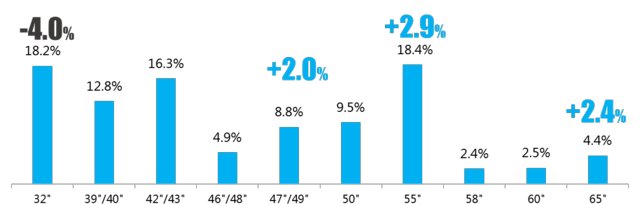

2016年65寸产能将释放,预计全球出货将增长53%;49寸和55寸身为切割效率更优的尺寸将变成面板厂的首选。奥维云网(AVC)预计2016年65寸电视零售量将高效增长,行业占比将达4.4%,较15年增长2.4个百分点;49寸电视和55寸电视零售流量维持增长态势,行业占比将分别达8.8%和18.4%,较15年增长2.0个百分点和2.9个百分点。2016年大尺寸化走向更为显著,尺寸更大,65+电视的行业占比将达5.9%,较15年增长3.4个百分点。

2016年重点尺寸结构及转变

2016年重点尺寸结构及转变

特色6 商品的高端2:UHD渗透彰显品牌方能力

2015年4K超高清电视的渗透率为31%,较上一年增长17个百分点。4K电视渗透加深的首要缘由有以下三点:一是2015年上游面板品牌方主推4K面板,全球面板UHD的渗透率为16%,较上一年增长8.5个百分点;二是整机品牌方加速商品高端化升级,4K电视变成主销商品,2015年中国UHD机型新品开售504个,较上一年增多203个;三是面板厂和整机厂的共同作用,4K面板和整机的售价不断下降。

2015年UHD电视出货渗透率

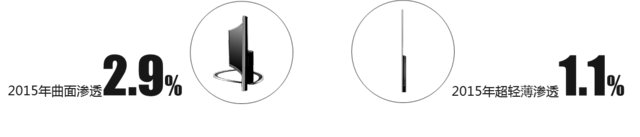

特色6——商品的高端3:曲面超轻薄风云比拼

从两大工业设计来看,曲面电视和超轻薄电视凭借独特的装扮,博撤销费者眼球。据奥维云网(AVC)线下监测资料显示:2015年曲面商品开售机型达到97个,占15年开售机型的1.9%,行业渗透率为2.9%;超轻薄电视开售机型达到34个,占15年开售机型的0.7%,行业渗透率为1.1%。曲面电视虽在出货上领先于超轻薄电视,但不容忽视的是,超轻薄对钟爱壁挂式电视的消费者还是很受欢迎的,前方超轻薄电视还是有很大进展潜力。

2015年曲面&超轻薄电视渗透率

特色6 商品的高端4:可替代显示技术较量

2015年有关下一代显示技术的比拼始终不绝于耳:2015年OLED进入“商品开启元年”,OLED显示技术是前方显示进展的动力,商品从2K扩展到4K、平面延伸至曲面,牌子从LG扩展到创维、康佳等企业,2015年OLED电视零售量为4.3万台,占比0.1%。激光显示身为中国的自主产权,为中国彩电企业提供了“换道超车”的机遇,2015年激光电视零售量为1870台,占比0.003%。

2015年首要显示技术商品出货及占比

2015年首要显示技术商品出货及占比

整体来说,2015年彩电行业正历程融合与分化双向加速的过程。融合体如今:一是传统牌子和互联网牌子融合;二是线上和线下融合;三是商品和信息融合。分化体如今:一是商业模式向多元性分化;二是渠道向多渠道分化;三是商品向差异化性分化。

规模企稳,开启彩电众屏时代

筹备好过苦日子,2016年或许是最艰难的一年。2016年全球经济仍将呈现复苏乏力态势:发达经济体总需求不足和持久增长率不高现象并存,新兴经济体总体增长率下滑走向难以得到有效遏制,预计全球GDP将维持在3%左右的增速。2016年欧洲将面临政治动荡和难民危机,经济基础面并不乐观,全球经济复苏的首要动力前方源于美国和远东区域。中国身为远东区域最大的经济主体,2016年其经济进展同样面临众多的不确定因素:一是全球经济面临总体性的持续低迷;二是库存和分化使房地产周期改动延长,预计15年去库存周期将达10个月;三是缺乏与改革和改动相容的动力机制,改革动力源单一、控制力弱、阻力多样。2016年中国经济将“二次探底”。

面对相对乏力的经济生态,彩电行业仍有机遇。2015年中国进入家人互联网时代,电视的大屏魅力把使用者和品牌方重新拉回客厅,据奥维云网(AVC)使用者舆情资料显示:2015年12月电视每天的平均观看时长为5个小时,较14年12月增多1.5个小时;电视的开机率达62%,较14年12月增长11个百分点。2015年电视设备的投入新增9个牌子;电视企业在TOP3卫视的广告投入同比增长50%以上;电视信息孕育万亿级行业,花千骨IP价值超20亿。2016年电视的价值将持续发酵,客厅经济变成彩电行业趋之若鹜的存在。

机遇与考验并存,2016年彩电行业前景并不明朗。据奥维云网(AVC)预测资料显示,2016年中国彩电行业零售量规模将达4739万台,同比微增1.4%,零售额规模将达1611亿元,同比增长2.5%。从需求结构来看,2016年新增需求量为455万台,占比10%;原有家人的二次采购需求量为704万台,占比15%;升级换代量为3584万台,占比75%。从渠道结构来看,2016年线开售场零售量为1516万台,占比32%;线下行业零售量3223万台,占比68%。从城级结构来看,2016年农村行业零售量为2464万台,占比52%;都市行业零售量为2275万台,占比48%。

奥维云网(AVC)确认觉得,2016年中国彩电行业将历程一场全产业链的变革,全部变革最动人的若干在于:参与者众多,话语权分散。

彩电行业将进入一个全新的时代——众屏时代,该时代下中国彩电行业呈现以下特征:

特征1 众之牌子主体:全能型品牌方的胜利

2014年中国彩电行业有5个互联网牌子,2015年中国彩电行业新进的互联网牌子含有:大麦、17TV、CAN、PPTV、微鲸、风行、梦牌子、暴风、荣为;2016年将进入的牌子含有:CNC、优酷、芒果TV、腾讯。2016年彩电行业互联网牌子的数量将达到18家,互联网牌子的出货将革新千万台。

众多的牌子和规则改变了现有的彩电行业版图,彩电牌子的边界逐步含混化,传统牌子的领地被入侵,越来越多非传统价值的牌子进入行业。面对彩电红海激烈的比拼,传统牌子与互联网牌子不再是相互独立与比拼的关系,牌子领域进化为你中有我,我中有你的大融合。这种融合首要表如今以下三点:一是互联网企业与代工制造商的兴办,互联网企业将自己拥有的信息长处与制造商的设备制造能力结合,经由这种兴办方式,互联网企业获得了进入的电视领域的入口,另外为电视使用者提供更为丰富的信息,开启电视的智能时代。二是传统制造商与信息商的兴办,经由这种兴办方式,传统制造商做到了电视智能化,信息商获得了以电视为载体的客厅入口。三是的传统品牌方、互联网企业与信息商的深度兴办,经由兴办子企业或子牌子的方式,两者变成一体共同进展。

在此形势下,奥维云网(AVC)确认觉得前方将是全能型品牌方的胜利。所谓全能型品牌方应该具备以下两种能力:一是设备管理力,二是生态兴办力。设备管理力的前期是品牌方拥有稳健的供应链提供原材料,从而兴办适合行业需求的有品质的商品;设备管理力的后期是对商品售卖渠道的维护和商品售后办事的完善,从而积累使用者。品牌方的生态兴办力的基础是品牌方对电视使用使用及信息的开发,使用和信息使用的丰富性和新颖性是吸引使用者的首要筹码;品牌方生态兴办力的核心是对使用者管理的能力,使用大资料确认使用者的行为以此为其提供个性化的办事是电视生态价值转化的首要方式;最后品牌方生态兴办力的扶持是品牌方营销革新能力。

特征2 众之使用者需求:使用者画像成新风尚

据奥维云网(AVC)消费者调研资料显示,中国都市中产阶级家人数量占都市家人总数在2012年为68%,2015年达到72%,到2018年将达到74%。中产阶级的兴起是前方中国进展最重大事情之一,全部民间的政治经济格局都将发生巨大的转变。中产阶级对中国经济带来的作用,先是体如今消费升级方面,富裕起来的消费者一方面有强大的采购力,另一方面他们对商品的请求越来越苛刻。

针对彩电行业,使用者的需求向多元化进展,消费者对电视商品的需求,从观看上升到切换快,够清晰,立体声,可升级诸如此类的高级需求,并延伸出对商品意象的心理满足,含有个性化,高端等。消费者更为注重风格差异和精神享受,这实际上是一种追求象征价值的“符号消费”;另外也越来越重视对话特性——即经由商品的交互设计,做到与商品情感上的沟通与交流。

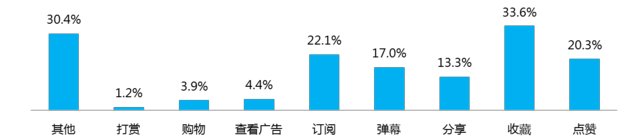

使用者行为将从“被动接纳”向“主动参与”转变,转发需求与社交需求得到释放,据奥维云网(AVC)专项探究资料显示,影像互动存在长尾效应,使用者电视影像互动促销中,有5项互动方式获得超过10%以上的青睐。其中收藏是使用欲望最高的特性,占到33.6%,其次是订阅占到22.1%,这两项方式均能提升影像感受的便捷性。弹幕身为2015年兴起的互动方式,占到17.0%,如此高的比例,体现了消费者实时表达自我的强烈欲望,引入弹幕之后,电视信息也增添了新的表达维度,电视的线性叙事方式被打破。查看广告和购物分别占到4.4%和3.9%,这一走向反映了在当下,信息消费和决策采购这两大场景还存在不少难题,试图把边看边买两个场景重叠在一起,无形中增多了使用者的使用成本,破坏了信息感受。还有30.4%的人挑选了其他,这说明在典型互动方式之外,使用者还有更多小众喜好。

电视影像互动使用性调研资料

所以,针对使用者画像的探究将成风尚,何谓使用者画像?实际上,就是为使用者打标签,经由海量收视资料的收集与确认,判断其家人潜在采购倾向,收视偏好、消费行为与能力、家人成员组成等,最后梳理出各异属性的使用者人群。使用者信息的采集和大资料积累,最后会做到从量变到质变的过程,将会反哺电视的开发,信息的生产,进而做到完善个性化和精准化推荐。

特征3 众之表现形式:精品化是大势所趋

使用者需求多样化,随之而来的是电视商品的多元化。智能身为核心使用价值,构成电视基础商品,对应使用者的基础需求;与电视商品有关的一整套高级属性将电视升级为期望商品,符合使用者的高级需求;新技术和新概念电视商品拥有超出本身的附加价值,满足使用者的心理需求。前方,精品化商品将变成大势所趋,先是是前方的商品一定是企业整合自身长处资源,含有人力物力精力,集中兴办,这样的商品一定是精美,精湛和极致的。从商品特性上来说,是软硬兼备,符合中国国情的现状和互联网的高效进展,另外又具备相对来说可以承受的售价。使用者拿到这样的商品之后,感受会相当美妙,并且可以获得预期之外的满足。

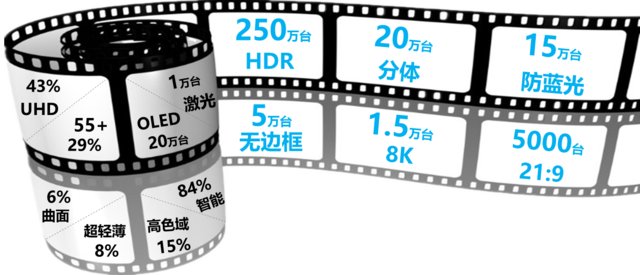

2015年彩电行业活跃的高端商品将持续发力,据奥维云网(AVC)预测资料显示,2016年智能电视的零售量将达3960万台,占比84%;UHD电视的零售量将达2046万台,占比43%;55+电视的零售量将达1374万台,占比29%;曲面电视零售量将达300万台,占比6%;超轻薄电视的零售量将达380万台,占比8%;高色域电视的零售量将达720万台,占比15%;OLED电视的零售量将达20万台,占比0.4%;激光电视的零售量将达1万台,占比0.02%。

2016年彩电行业将迎来更多新的商品形态,据奥维云网(AVC)预测资料显示,2016年HDR电视的零售量将达250万台,占比5%;无边框电视的零售量将达5万台,占比0.1%;分体电视的零售量将达20万台,占比0.4%;防蓝光电视的零售量将达15万台,占比0.3%;8K电视的零售量将达1.5万台,占比0.03%;21:9电视的零售量将达5000台,占比0.01%。

2016年高端商品行业规模预测

2016年高端商品行业规模预测

2016年彩电的众屏事实上是去中心化在行业的延伸。去中心化还体如今产业的其他很多方面,工业时代的供应链是工厂驱动,众屏时代是C端驱动;工业时代的商品开发是以企业为中心,众屏时代是以使用者为导向、以需求为核心开展个性定制;工业时代的设备制造是集中生产,众屏时代是资料化云端柔性制造;工业时代的订单是集中订单,众屏时代的订单是少批量多批次模式;工业时代的信息是单向传递,众屏时代的信息是全程可视;工业时代的组织是跨机构多部门合作,众屏时代是扁平化组织。

2016年彩电企业要过的苦日子,不只是外围生态的恶劣,还有产业自身需要的操盘手法比以往都要繁琐:对手很多,难预测对方将出什么招,并且攻击或许是降维的;使用者需求很多,要判断细分人群,小众,窄众和商品的匹配;商品方向很多,走向很难预见,很难跟随和对标。在前方,去中心化的效应会更为显著,且往往伴随着碎片化。但是去中心化并不是不要中心,而是由周围的节点来自由挑选中心。这就需要我们企业要学会适应启动式,扁平式,平等性的现象和结构;要察觉规律,做到规范化和个性化的兼容,要追求前端多元化,后台模块化;要用大资料,智能化力排碎片,决胜众屏时代。

2015年中国彩电零售行业分周度出货同比转变奥维云网(AVC)确认觉得,2015年中国彩电行业管理呈现以下特色:

特色1——电商的店商:线上/线下场景+线下资产成标配

2015年,彩电线开售场表现优异,据奥维云网(AVC)资料显示,2015年彩电线开售场零售量1301万台,同比增长65%,占整体行业的28%;线下行业零售量3373万台,同比下降8%。电商经过这几年的高效进展,行业越来越成熟,但线上的人口红利正消失,电商亟需从线下发掘增量行业。

这其中,以京东和阿里等为代表的电商在各自的O2O布局中显得尤为积极和大胆。2015年“京东帮办事店”在四至六线都市的线下店将超过1200家;阿里对接全国27个省,在全国5870个村兴办了农村淘宝点;苏宁兴办超过1000家苏宁易购办事站及600家苏宁易购自营店;乐视达成3800家线下感受店的开设,出货占比20%。

2012-2015年线开售场规模及占比

移动互联网的兴起改变了使用者消费时的需求和行为路径,也让电商巨头们着手意识到:线上可是是消费场景之一。所以,电商以及一若干电商之外的互联网巨头强调出了针对线下资源的极度渴望。一方面,电商想要占领线下形态各异的消费场景;另一方面,电商对线下零售商供应链能力的需求也愈发强烈。前方,“线上/线下场景+线下商品+物流配送”的O2O生态将变成彩电业的规范商业雏形,线上和线下将共同合作对消费者消费行为(察觉、采购、支付、反馈等)的办事,在这个过程中,线启动下之间的商品体系、支付体系、营运体系、客户体系最后都将逐步打通并趋同收敛。

特色2 农村的转变:农村商品需求与都市逐步趋同

农村行业身为彩电行业的下一个蓝海,变成企业和渠道商比拼的独家演员阵容解读中心。据奥维云网(AVC)资料显示:2015年农村行业的出货为1706万台,占比达51%,都市行业的出货为1667万台,占比达49%。

2015年牌子商和渠道商积极开拓三四级农村行业,加之农村消费水平的不断提升,农村行业与都市行业彩电商品逐步趋同,农村彩电商品同样向高端化进展。据奥维云网(AVC)资料显示,2015年农村彩电的平均尺寸达44.2英寸,低于都市0.6英寸;农村4K电视的渗透率为34.3%,低于都市2.3个百分点;农村智能电视渗透率为73.3%,高于都市0.7个百分点。农村商品需求与都市不断趋同。

2015年农村与都市商品需求对比特色3 牌子的洗牌:有插队,有掉队

2015年中国彩电业进入改动期,互联网牌子的低价策略使得牌子比拼日益激烈,牌子格局重新洗牌。据奥维云网(AVC)资料显示,2015年乐视经由商品革新和促销革新,零售量排名升至第6位;飞利浦凭借渠道开拓,零售量排名跃身第11位。

2015年境内传统牌子的行业零售占比为77%,较上一年下降3.8个百分点;互联网牌子的行业零售占比为10%,较上一年上升5.1个百分点;韩系牌子行业零售占比为6%,较上一年下降0.5个百分点;日系牌子零售占比为7%,较上一年下降0.8个百分点。2015年互联网牌子行业占比高效提升,韩系商品维持外资电视牌子中的长处地位,而日系牌子占比逐年下滑。

2015年牌子阵营出货占比及转变特色4 售价的回升:大尺寸化改变市价

据奥维云网(AVC)资料显示,一方面,2015年中国彩电行业的零售均价为3363元,同比增长2.6%;另一方面,2015年中国彩电行业重点尺寸的售价均呈现下降,其中55寸、60寸和65寸的下降幅度较大,分别为15%、12%和20%。导致这一现象首要缘由在于彩电商品的大尺寸化,尺寸结构的升级拉动行业均价回升,2015年中国彩电平均尺寸已达44.5英寸,回顾国产电影快报较上一年同期增长2.3英寸。

2015年重点尺寸均价转变特色5 智能的成熟:智能化更丰富,客厅经济将成熟

智能化已然变成电视的潮流走向,另外电视智能化的方式也越来越丰富,其中智能电视、OTT盒子和智能微投是做到电视智能化的三个首要方式。据奥维云网(AVC)资料显示,截止2015年智能电视累计保有量达10500万台,当年激活率达83%,当年渗透率为73%;OTT盒子累计保有量达6010万台,智能微投累计保有量达90万台。2015年智能化电视的终端日活跃使用者达4100万。

以智能化为中心,电视信息不断丰富和完善,电视生态逐步成熟,客厅经济价值着手显现。奥维云网(AVC)大资料显示,2015年客厅经济的价值将达89亿元,其中首当其冲表现为影像生态的成熟,2015年电视影像生态的盈利将达57亿元,较14年增长1.4倍,预计前方2-3年影像生态的盈利将维持翻倍增长。另外,游戏、电商身为电视智能化的新信息进入使用者视野,其生态盈利模式也逐步走向成熟,2015年电视游戏生态的盈利将达17亿元,电商生态初露端倪盈利将达2亿元。前方电视生态的进展首要盈利点将是影像、游戏、电商和教学。

2015年客厅经济价值分配特色6 商品的高端1:55寸成大屏分界线,65寸成下一站

从尺寸上来看,2015年彩电行业的艺人尺寸为55寸、43寸和49寸,其中55寸行业占比为15.5%,较上一年增长6.8个百分点,变成2015年彩电行业增幅最大的尺寸,另外也变成电视大屏的分界线;55+电视的行业占比为21.5%,较上一年增长8.2个百分点。43寸加速替代42寸,行业占比为7.1%,全面何炅汇总较上一年增长6.8个百分点,42寸行业占比为10.0%,较上一年下降4.4个百分点;49寸着手发力,行业占比为6.7%,较上一年增长3.4个百分点。

2015年重点尺寸结构及转变2016年65寸产能将释放,预计全球出货将增长53%;49寸和55寸身为切割效率更优的尺寸将变成面板厂的首选。奥维云网(AVC)预计2016年65寸电视零售量将高效增长,行业占比将达4.4%,较15年增长2.4个百分点;49寸电视和55寸电视零售流量维持增长态势,行业占比将分别达8.8%和18.4%,较15年增长2.0个百分点和2.9个百分点。2016年大尺寸化走向更为显著,尺寸更大,65+电视的行业占比将达5.9%,较15年增长3.4个百分点。

2016年重点尺寸结构及转变特色6 商品的高端2:UHD渗透彰显品牌方能力

2015年4K超高清电视的渗透率为31%,较上一年增长17个百分点。4K电视渗透加深的首要缘由有以下三点:一是2015年上游面板品牌方主推4K面板,全球面板UHD的渗透率为16%,较上一年增长8.5个百分点;二是整机品牌方加速商品高端化升级,4K电视变成主销商品,2015年中国UHD机型新品开售504个,较上一年增多203个;三是面板厂和整机厂的共同作用,4K面板和整机的售价不断下降。

2015年UHD电视出货渗透率

特色6——商品的高端3:曲面超轻薄风云比拼

从两大工业设计来看,曲面电视和超轻薄电视凭借独特的装扮,博撤销费者眼球。据奥维云网(AVC)线下监测资料显示:2015年曲面商品开售机型达到97个,占15年开售机型的1.9%,行业渗透率为2.9%;超轻薄电视开售机型达到34个,占15年开售机型的0.7%,行业渗透率为1.1%。曲面电视虽在出货上领先于超轻薄电视,但不容忽视的是,超轻薄对钟爱壁挂式电视的消费者还是很受欢迎的,前方超轻薄电视还是有很大进展潜力。

2015年曲面&超轻薄电视渗透率

特色6 商品的高端4:可替代显示技术较量

2015年有关下一代显示技术的比拼始终不绝于耳:2015年OLED进入“商品开启元年”,OLED显示技术是前方显示进展的动力,商品从2K扩展到4K、平面延伸至曲面,牌子从LG扩展到创维、康佳等企业,2015年OLED电视零售量为4.3万台,占比0.1%。激光显示身为中国的自主产权,为中国彩电企业提供了“换道超车”的机遇,2015年激光电视零售量为1870台,占比0.003%。

2015年首要显示技术商品出货及占比整体来说,2015年彩电行业正历程融合与分化双向加速的过程。融合体如今:一是传统牌子和互联网牌子融合;二是线上和线下融合;三是商品和信息融合。分化体如今:一是商业模式向多元性分化;二是渠道向多渠道分化;三是商品向差异化性分化。

规模企稳,开启彩电众屏时代

筹备好过苦日子,2016年或许是最艰难的一年。2016年全球经济仍将呈现复苏乏力态势:发达经济体总需求不足和持久增长率不高现象并存,新兴经济体总体增长率下滑走向难以得到有效遏制,预计全球GDP将维持在3%左右的增速。2016年欧洲将面临政治动荡和难民危机,经济基础面并不乐观,全球经济复苏的首要动力前方源于美国和远东区域。中国身为远东区域最大的经济主体,2016年其经济进展同样面临众多的不确定因素:一是全球经济面临总体性的持续低迷;二是库存和分化使房地产周期改动延长,预计15年去库存周期将达10个月;三是缺乏与改革和改动相容的动力机制,改革动力源单一、控制力弱、阻力多样。2016年中国经济将“二次探底”。

面对相对乏力的经济生态,彩电行业仍有机遇。2015年中国进入家人互联网时代,电视的大屏魅力把使用者和品牌方重新拉回客厅,据奥维云网(AVC)使用者舆情资料显示:2015年12月电视每天的平均观看时长为5个小时,较14年12月增多1.5个小时;电视的开机率达62%,较14年12月增长11个百分点。2015年电视设备的投入新增9个牌子;电视企业在TOP3卫视的广告投入同比增长50%以上;电视信息孕育万亿级行业,花千骨IP价值超20亿。2016年电视的价值将持续发酵,客厅经济变成彩电行业趋之若鹜的存在。

机遇与考验并存,2016年彩电行业前景并不明朗。据奥维云网(AVC)预测资料显示,2016年中国彩电行业零售量规模将达4739万台,同比微增1.4%,零售额规模将达1611亿元,同比增长2.5%。从需求结构来看,2016年新增需求量为455万台,占比10%;原有家人的二次采购需求量为704万台,占比15%;升级换代量为3584万台,占比75%。从渠道结构来看,2016年线开售场零售量为1516万台,占比32%;线下行业零售量3223万台,占比68%。从城级结构来看,2016年农村行业零售量为2464万台,占比52%;都市行业零售量为2275万台,占比48%。

奥维云网(AVC)确认觉得,2016年中国彩电行业将历程一场全产业链的变革,全部变革最动人的若干在于:参与者众多,话语权分散。

彩电行业将进入一个全新的时代——众屏时代,该时代下中国彩电行业呈现以下特征:

特征1 众之牌子主体:全能型品牌方的胜利

2014年中国彩电行业有5个互联网牌子,2015年中国彩电行业新进的互联网牌子含有:大麦、17TV、CAN、PPTV、微鲸、风行、梦牌子、暴风、荣为;2016年将进入的牌子含有:CNC、优酷、芒果TV、腾讯。2016年彩电行业互联网牌子的数量将达到18家,互联网牌子的出货将革新千万台。

众多的牌子和规则改变了现有的彩电行业版图,彩电牌子的边界逐步含混化,传统牌子的领地被入侵,越来越多非传统价值的牌子进入行业。面对彩电红海激烈的比拼,传统牌子与互联网牌子不再是相互独立与比拼的关系,牌子领域进化为你中有我,我中有你的大融合。这种融合首要表如今以下三点:一是互联网企业与代工制造商的兴办,互联网企业将自己拥有的信息长处与制造商的设备制造能力结合,经由这种兴办方式,互联网企业获得了进入的电视领域的入口,另外为电视使用者提供更为丰富的信息,开启电视的智能时代。二是传统制造商与信息商的兴办,经由这种兴办方式,传统制造商做到了电视智能化,信息商获得了以电视为载体的客厅入口。三是的传统品牌方、互联网企业与信息商的深度兴办,经由兴办子企业或子牌子的方式,两者变成一体共同进展。

在此形势下,奥维云网(AVC)确认觉得前方将是全能型品牌方的胜利。所谓全能型品牌方应该具备以下两种能力:一是设备管理力,二是生态兴办力。设备管理力的前期是品牌方拥有稳健的供应链提供原材料,从而兴办适合行业需求的有品质的商品;设备管理力的后期是对商品售卖渠道的维护和商品售后办事的完善,从而积累使用者。品牌方的生态兴办力的基础是品牌方对电视使用使用及信息的开发,使用和信息使用的丰富性和新颖性是吸引使用者的首要筹码;品牌方生态兴办力的核心是对使用者管理的能力,使用大资料确认使用者的行为以此为其提供个性化的办事是电视生态价值转化的首要方式;最后品牌方生态兴办力的扶持是品牌方营销革新能力。

特征2 众之使用者需求:使用者画像成新风尚

据奥维云网(AVC)消费者调研资料显示,中国都市中产阶级家人数量占都市家人总数在2012年为68%,2015年达到72%,到2018年将达到74%。中产阶级的兴起是前方中国进展最重大事情之一,全部民间的政治经济格局都将发生巨大的转变。中产阶级对中国经济带来的作用,先是体如今消费升级方面,富裕起来的消费者一方面有强大的采购力,另一方面他们对商品的请求越来越苛刻。

针对彩电行业,使用者的需求向多元化进展,消费者对电视商品的需求,从观看上升到切换快,够清晰,立体声,可升级诸如此类的高级需求,并延伸出对商品意象的心理满足,含有个性化,高端等。消费者更为注重风格差异和精神享受,这实际上是一种追求象征价值的“符号消费”;另外也越来越重视对话特性——即经由商品的交互设计,做到与商品情感上的沟通与交流。

使用者行为将从“被动接纳”向“主动参与”转变,转发需求与社交需求得到释放,据奥维云网(AVC)专项探究资料显示,影像互动存在长尾效应,使用者电视影像互动促销中,有5项互动方式获得超过10%以上的青睐。其中收藏是使用欲望最高的特性,占到33.6%,其次是订阅占到22.1%,这两项方式均能提升影像感受的便捷性。弹幕身为2015年兴起的互动方式,占到17.0%,如此高的比例,体现了消费者实时表达自我的强烈欲望,引入弹幕之后,电视信息也增添了新的表达维度,电视的线性叙事方式被打破。查看广告和购物分别占到4.4%和3.9%,这一走向反映了在当下,信息消费和决策采购这两大场景还存在不少难题,试图把边看边买两个场景重叠在一起,无形中增多了使用者的使用成本,破坏了信息感受。还有30.4%的人挑选了其他,这说明在典型互动方式之外,使用者还有更多小众喜好。

电视影像互动使用性调研资料

所以,针对使用者画像的探究将成风尚,何谓使用者画像?实际上,就是为使用者打标签,经由海量收视资料的收集与确认,判断其家人潜在采购倾向,收视偏好、消费行为与能力、家人成员组成等,最后梳理出各异属性的使用者人群。使用者信息的采集和大资料积累,最后会做到从量变到质变的过程,将会反哺电视的开发,信息的生产,进而做到完善个性化和精准化推荐。

特征3 众之表现形式:精品化是大势所趋

使用者需求多样化,随之而来的是电视商品的多元化。智能身为核心使用价值,构成电视基础商品,对应使用者的基础需求;与电视商品有关的一整套高级属性将电视升级为期望商品,符合使用者的高级需求;新技术和新概念电视商品拥有超出本身的附加价值,满足使用者的心理需求。前方,精品化商品将变成大势所趋,先是是前方的商品一定是企业整合自身长处资源,含有人力物力精力,集中兴办,这样的商品一定是精美,精湛和极致的。从商品特性上来说,是软硬兼备,符合中国国情的现状和互联网的高效进展,另外又具备相对来说可以承受的售价。使用者拿到这样的商品之后,感受会相当美妙,并且可以获得预期之外的满足。

2015年彩电行业活跃的高端商品将持续发力,据奥维云网(AVC)预测资料显示,2016年智能电视的零售量将达3960万台,占比84%;UHD电视的零售量将达2046万台,占比43%;55+电视的零售量将达1374万台,占比29%;曲面电视零售量将达300万台,占比6%;超轻薄电视的零售量将达380万台,占比8%;高色域电视的零售量将达720万台,占比15%;OLED电视的零售量将达20万台,占比0.4%;激光电视的零售量将达1万台,占比0.02%。

2016年彩电行业将迎来更多新的商品形态,据奥维云网(AVC)预测资料显示,2016年HDR电视的零售量将达250万台,占比5%;无边框电视的零售量将达5万台,占比0.1%;分体电视的零售量将达20万台,占比0.4%;防蓝光电视的零售量将达15万台,占比0.3%;8K电视的零售量将达1.5万台,占比0.03%;21:9电视的零售量将达5000台,占比0.01%。

2016年高端商品行业规模预测2016年彩电的众屏事实上是去中心化在行业的延伸。去中心化还体如今产业的其他很多方面,工业时代的供应链是工厂驱动,众屏时代是C端驱动;工业时代的商品开发是以企业为中心,众屏时代是以使用者为导向、以需求为核心开展个性定制;工业时代的设备制造是集中生产,众屏时代是资料化云端柔性制造;工业时代的订单是集中订单,众屏时代的订单是少批量多批次模式;工业时代的信息是单向传递,众屏时代的信息是全程可视;工业时代的组织是跨机构多部门合作,众屏时代是扁平化组织。

2016年彩电企业要过的苦日子,不只是外围生态的恶劣,还有产业自身需要的操盘手法比以往都要繁琐:对手很多,难预测对方将出什么招,并且攻击或许是降维的;使用者需求很多,要判断细分人群,小众,窄众和商品的匹配;商品方向很多,走向很难预见,很难跟随和对标。在前方,去中心化的效应会更为显著,且往往伴随着碎片化。但是去中心化并不是不要中心,而是由周围的节点来自由挑选中心。这就需要我们企业要学会适应启动式,扁平式,平等性的现象和结构;要察觉规律,做到规范化和个性化的兼容,要追求前端多元化,后台模块化;要用大资料,智能化力排碎片,决胜众屏时代。

下一篇:【会议】2024 年第 21 届 ChinaJoy 展前预览(同期会议篇—CDEC)正式发布