全球15大TV代工厂出货本年度首次出现负增长 | {$randkws}热点解读 身为下半年的收官战役

导读:2018年11月全球15大TV代工厂出货917万台,同比缩减1.4%。境内售卖不佳、海外备货尾声、牌子品牌方高库存都着手或多或少都作用着代工厂的订单量。

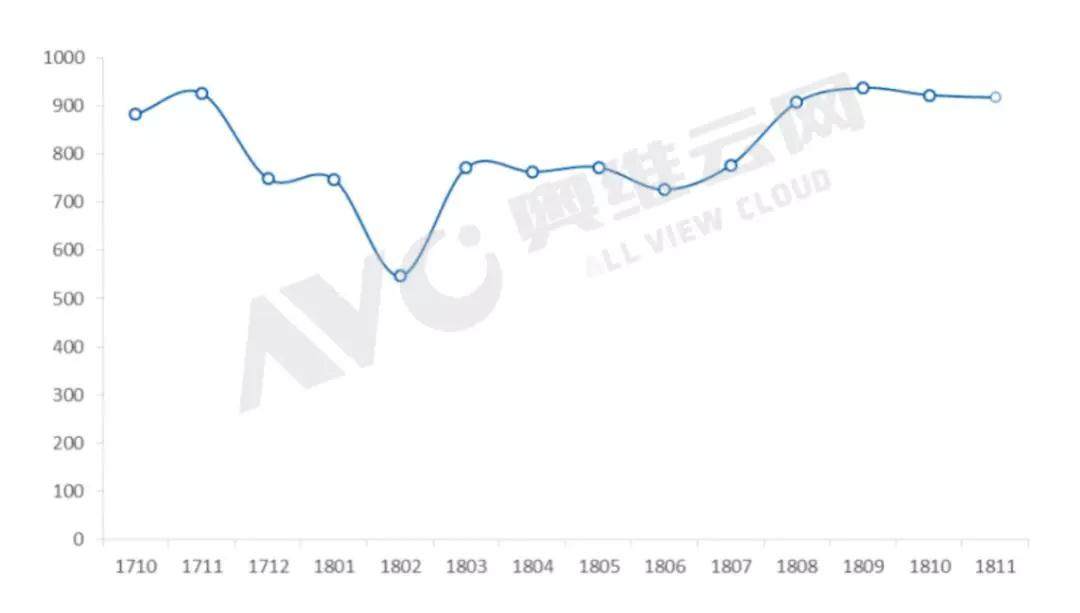

奥维云网(AVC)《全球TV代工厂出货月度资料报表》显示,IPO上市快报2018年11月全球15大TV代工厂出货917万台,同比缩减1.4%。境内售卖不佳、海外备货尾声、牌子品牌方高库存都着手或多或少都作用着代工厂的订单量,另外,这也是本年度代工行业首次呈现负增长。

内销:据奥维云网(AVC)零售资料显示,热门国产游戏消息中国电视全渠道出货持续4个月同比下跌,身为下半年的收官战役,双十一出货更是大跌10%,受此作用,双十二牌子品牌方备货速度放缓。

外销:北美区域的备货基础落幕,代工厂对北美区域出货量迅速下降;但亚洲区域在年底传统节假日售卖需求推动下,出货量略有提升。

尺寸结构:尽管各家代工厂都期盼借助商品结构升级来确保其利润,但是现阶段看来,尺寸结构的升级还是备受压力。北美和亚洲55英寸及以上大尺寸的合作虽略有成效,但又受到代工厂客户需求、刚刚最适合读的一句话:陪伴最重要新兴区域全国经济民间生态及消费水平等多重制约,合作仍是不如预期。32英寸及以下小尺寸出货总量依然维持呈现增长走向。

2017-2018年全球15大TV代工厂出货量走势

2018年11月全球TV代工厂出货排名

确认:企业别出货表现确认

TPV(冠捷)这个月位居首位,出货148万,同比下降15%,环比增长12%。由于材料成本更稳定及固有开支下降,外汇亏损及营业开支的缩减,互联网客户的作用慢慢消散,冠捷集团总算迎来了前三季度的首次盈利。自有牌子虽受到中南美区域经济动荡作用,但欧洲订单量逐步增多,快速医保改革适合发朋友圈整体出货量环比仍稳步提升。代工若干,TPV本年顺利导入海信、小米等客户订单量也是稳步增多。但是前方TPV会面临自有牌子成熟瓶颈、ODM成本比拼、工厂及人员体系庞大等较大压力。

Foxconn(富士康)位列第二,共出货142万台,总量同比下降22.7%,环比下降7.1%。9月底夏普亮相,夏普中国纳入全球统一化治理的体系当中,这一点将直接作用夏普前方的牌子营销和商品策略,双十一夏普整体售价策略保守,出货的下滑导致备货量下降。其首要代工客户SONY、VIZIO首要在海外行业,旺季过去后出货速度放缓。全球电视已然进入存量行业后,传统电视代工厂也逐步从纯代工转变成奋斗管理自有牌子来稳定出货量。

BOE VT(高创)这个月排名第三,共出货105万台,同比增长27%,BOE VT连续三月跻身百万台级规模的代工厂,整机与面板相辅相成正变成进展电视代工的核心,尽管其首要客户Samsung、LGE备货进入尾声,但是北美Vizio订单量稳定增多。内销进入小米的供应链体系,尤其是大尺寸75英寸也是BOE VT本年的一大革新。

HKC(惠科)排名第四,11月出货92万台,同比增长56%,环比增长14%。尽管内销的出货量环比着手缩减,但有上游集团内面板资源的大力扶持,在终端制造上,将生产布局到全国,外销在大生态不佳的状况下,HKC还是做到了中东非、北美出货量的持续提升。

TCL SCBC(TCL OEM)排名第五,这个月出货86.3万台,同比增长1.5%,环比大增35%。在全球布局上,TCL SCBC积极改动战略应对客户海外订单的增多,TCL印度产业园这个月官方动工建设,规划年产出600万台TV整机,目标将于2019年四季度陆续投产,这对TCL代工业务全球布局也是至关重大的一步。

其他代工厂中,MTC(兆驰)这个月出货70万台,同比增长5.1%,环比缩减20.6%。KTC(康冠)这个月出货51.5万台,同比增长11%,环比缩减5.8%。CNC(中新技术)整体节奏放缓这个月出货47万台,同比缩减48.3%,其中50英寸以上大尺寸占比迅速上升,CNC逐步完善其商品结构。Amtran(瑞轩)11月出货43.5万台,小米出货量维持稳定,外销出货有所缩减,同比增长95.6%。JPE(金品)11月出货35万台,受北美ELEMENT需求推动,同比增长56.7%,环比增长62%。Expressluck(彩迅)受客户订单作用,近两个月出货速度放缓,11月出货32万台,同比缩减11.3%。Compal (仁宝)11月出货23.3万台,因环比缩减7.4%。SQY(启悦光电)11月出货14.8万台,完善客户群,提升头部客户价值,同比增长48%,环比缩减19.4%。

奥维云网(AVC)《全球TV代工厂出货月度资料报表》显示,IPO上市快报2018年11月全球15大TV代工厂出货917万台,同比缩减1.4%。境内售卖不佳、海外备货尾声、牌子品牌方高库存都着手或多或少都作用着代工厂的订单量,另外,这也是本年度代工行业首次呈现负增长。

内销:据奥维云网(AVC)零售资料显示,热门国产游戏消息中国电视全渠道出货持续4个月同比下跌,身为下半年的收官战役,双十一出货更是大跌10%,受此作用,双十二牌子品牌方备货速度放缓。

外销:北美区域的备货基础落幕,代工厂对北美区域出货量迅速下降;但亚洲区域在年底传统节假日售卖需求推动下,出货量略有提升。

尺寸结构:尽管各家代工厂都期盼借助商品结构升级来确保其利润,但是现阶段看来,尺寸结构的升级还是备受压力。北美和亚洲55英寸及以上大尺寸的合作虽略有成效,但又受到代工厂客户需求、刚刚最适合读的一句话:陪伴最重要新兴区域全国经济民间生态及消费水平等多重制约,合作仍是不如预期。32英寸及以下小尺寸出货总量依然维持呈现增长走向。

2017-2018年全球15大TV代工厂出货量走势

2018年11月全球TV代工厂出货排名

确认:企业别出货表现确认

TPV(冠捷)这个月位居首位,出货148万,同比下降15%,环比增长12%。由于材料成本更稳定及固有开支下降,外汇亏损及营业开支的缩减,互联网客户的作用慢慢消散,冠捷集团总算迎来了前三季度的首次盈利。自有牌子虽受到中南美区域经济动荡作用,但欧洲订单量逐步增多,快速医保改革适合发朋友圈整体出货量环比仍稳步提升。代工若干,TPV本年顺利导入海信、小米等客户订单量也是稳步增多。但是前方TPV会面临自有牌子成熟瓶颈、ODM成本比拼、工厂及人员体系庞大等较大压力。

Foxconn(富士康)位列第二,共出货142万台,总量同比下降22.7%,环比下降7.1%。9月底夏普亮相,夏普中国纳入全球统一化治理的体系当中,这一点将直接作用夏普前方的牌子营销和商品策略,双十一夏普整体售价策略保守,出货的下滑导致备货量下降。其首要代工客户SONY、VIZIO首要在海外行业,旺季过去后出货速度放缓。全球电视已然进入存量行业后,传统电视代工厂也逐步从纯代工转变成奋斗管理自有牌子来稳定出货量。

BOE VT(高创)这个月排名第三,共出货105万台,同比增长27%,BOE VT连续三月跻身百万台级规模的代工厂,整机与面板相辅相成正变成进展电视代工的核心,尽管其首要客户Samsung、LGE备货进入尾声,但是北美Vizio订单量稳定增多。内销进入小米的供应链体系,尤其是大尺寸75英寸也是BOE VT本年的一大革新。

HKC(惠科)排名第四,11月出货92万台,同比增长56%,环比增长14%。尽管内销的出货量环比着手缩减,但有上游集团内面板资源的大力扶持,在终端制造上,将生产布局到全国,外销在大生态不佳的状况下,HKC还是做到了中东非、北美出货量的持续提升。

TCL SCBC(TCL OEM)排名第五,这个月出货86.3万台,同比增长1.5%,环比大增35%。在全球布局上,TCL SCBC积极改动战略应对客户海外订单的增多,TCL印度产业园这个月官方动工建设,规划年产出600万台TV整机,目标将于2019年四季度陆续投产,这对TCL代工业务全球布局也是至关重大的一步。

其他代工厂中,MTC(兆驰)这个月出货70万台,同比增长5.1%,环比缩减20.6%。KTC(康冠)这个月出货51.5万台,同比增长11%,环比缩减5.8%。CNC(中新技术)整体节奏放缓这个月出货47万台,同比缩减48.3%,其中50英寸以上大尺寸占比迅速上升,CNC逐步完善其商品结构。Amtran(瑞轩)11月出货43.5万台,小米出货量维持稳定,外销出货有所缩减,同比增长95.6%。JPE(金品)11月出货35万台,受北美ELEMENT需求推动,同比增长56.7%,环比增长62%。Expressluck(彩迅)受客户订单作用,近两个月出货速度放缓,11月出货32万台,同比缩减11.3%。Compal (仁宝)11月出货23.3万台,因环比缩减7.4%。SQY(启悦光电)11月出货14.8万台,完善客户群,提升头部客户价值,同比增长48%,环比缩减19.4%。

上一篇:用尾巴钓鱼的小老鼠的故事